Fallstudien im Modehandel

Die vermeintlich Kleinsten zeigen eindrucksvoll, mit welchen durchaus unterschiedlichen Zielen die Elektronische Rechnung eingeführt wurde und wie es sich gelohnt hat:

Alles zum Thema e-Invoice bzw. elektronische Rechnungen der Pranke GmbH.

Die vermeintlich Kleinsten zeigen eindrucksvoll, mit welchen durchaus unterschiedlichen Zielen die Elektronische Rechnung eingeführt wurde und wie es sich gelohnt hat:

jetzt umsteigenWer vom postalischen Versand von Papierrechnungen auf den elektronischen Versand der Abbildungen von Papierrechnungen (= PDF) umsteigt, verlagert lediglich den manuellen Bearbeitungsaufwand, zumindest auf Empfängerseite. Das ist unattraktiv. Zudem muss die Echtheitsprüfung etabliert und dokumentiert werden.

Der Einsatz von EDI-Rechnungen hingegen hat zwei signifikante Vorzüge:

einfach lösenDie Pranke-Lösung für den elektronischen Rechnungsaustausch über EDI bietet noch mehr, um alle Bedingungen für die Anerkennung des Vorsteuerabzugs zu erfüllen (außer der inhaltlichen Prüfung, die der Empfänger jedes Mal selbst vornehmen muss, sofern nicht wie oben beschrieben automatisiert):

Steuerprüfung relaxedKommt einmal der Finanzprüfer, findet er umgehend das INVOIC-Original mitsamt einer menschenlesbaren Fassung. Damit auch Rechnungsaussteller und -empfänger möglichst wenig vermeidbare Arbeit bei der Prüfung haben, enthält der Pranke-Service noch folgende Elemente:

Da Sie eine bestehende Prozesslandschaft (EDI) nur um eine Funktion (Pranke Elektronische Rechnung) erweitern wollen, liegt die Hürde niedrig. Checken Sie Ihre Infrastruktur gegen die Anforderungen und schaffen Sie die organisatorische Voraussetzung. Unsere Checkliste berücksichtigt technische Kriterien, gesetzliche Anforderungen und gibt erste Praxistipps.

Aber: Lassen Sie sich lieber explizit bestätigen, dass auch Ihr Partner die Original-INVOIC-Nachrichten archiviert. Wird beim Sender nur ein PDF archiviert oder beruft man sich darauf, die Daten jederzeit nochmals aus dem ERP exportieren zu können, entspricht dies jeweils nicht dem gesetzlich geforderten Rechnungsoriginal. Ebenso ist ein Ausdruck eines PDFs oder des Bildschirminhalts der INVOIC kein Rechnungsoriginal. Ausschließlich jenes Original muss bei einer finanzamtlichen Prüfung zugänglich gemacht werden. Eine Mustervereinbarung gibt es z.B. auf der Webseite von GS1 Germany (externer Link).

Prinzipiell muss eine für den allein elektronischen Austausch vorgesehene Rechnung genau dieselben Bestandteile aufweisen wie jede andere Rechnung auch, also gemäß §14 UstG…

… sodass hier kein Handlungsbedarf bestehen sollte.

*Zulässig ist die Nutzung ausschließlich der 13-stelligen GLN, die nur an Unternehmen vergeben wird und ein solches weltweit zweifelsfrei identifiziert.

Praxistipp 1: Mittels der GLN ist die geforderte eindeutige Identifizierung des Namens und der Anschrift beider Seiten möglich, da zu jeder weltweit einmaligen GLN immer eine eindeutige Adresse nachgeschlagen werden kann. Die Eindeutigkeit der Herkunft ist dadurch gegeben.

Praxistipp 2: Achten Sie darauf, dem „Käufer“ (= Rechnungsempfänger) und der ggf. abweichenden Lieferadresse die jeweils richtigen GLNs zuzuordnen. Hieraus entstehen die meisten Nachfragen, wenn z.B. der Lieferant Filial-GLNs fälscherlichweise im Feld der Käufer/Empfänger-GLN nutzt, und so die Identifizierung des Käufers falsch wäre.

Der Einstieg in bzw. Umstieg auf die Pranke Elektronische Rechnung ist eine überschaubare Investition, mit geringen laufenden Kosten. Auf der Habenseite stehen konkrete, messbare Einsparungen an Zeit bzw. ein organisatorischer, stets individueller Gewinn z.B. an Transparenz und Geschwindigkeit.

Das Preismodell entspricht einem transparenten, volumenbasierten Preismodell basierend auf unserem eGate-Dienst. Folglich unabhängig von der Anzahl der Rechnungen oder der Kommunikationspartner und mit Monatsgebühren verlässlich budgetierbar.

Die geringe monatliche Gebühr für das Zusatzpaket „Elektronische Rechnung“ beinhaltet:

Das monatliche eGate-Gesamt-Transfervolumen errechnet sich somit künftig als Summe aus „normalem“ (=bisherigem) EDI-Traffic und dem hinzugekommen Traffic aus Archivnachrichten. (Siehe auch „Wie funktioniert es technisch?“)

Basis-Voraussetzung für die Nutzung der Zusatzleistung „Elektronische Rechnung“ ist ein gültiger eGate-Vertrag mit einem monatlichen Datenübertragungsvolumen von mindestens 100MB. (Evtl. ist ein Upgrade auf diesen Tarif nötig.)

Preisblatt eGate-Zusatz „Pranke Elektronische Rechnung“

Ein eGate-Account mit 100MB Übertragungsvolumen wird zu 60% von „normalem“ EDI-Traffic genutzt (PRICAT, DESADV, SLSRPT etc.). Somit stehen noch 40MB für PDF-Rechnungs-Volumen an das Archivsystem zur Verfügung. Eine solche ZUGFeRD-PDF-Rechnung ist durchschnittlich 180-200kb groß: In 1MB Volumen passen mindestens fünf Rechnungen.

In diesem Beispiel kann also das bestehende eGate-Volumen für mind. 200 Rechnungen pro Monat genutzt werden, es fällt lediglich die Gebühr von 15€ für die Zusatzleistung an. Mit einem Upgrade auf den 250MB-Tarif (40€/Monat mehr) stünden 150MB zustätzlich zur Verfügung: Bei ungefähr gleichbleibendem EDI-Traffic entspricht das ca. 750-800 PDF-Rechnungen monatlich, bzw. ca. 7 Cent pro Rechnung.

Fall A: Im günstigsten (und sehr häufigen!) Fall ist bereits eine Archivsoftware vorhanden, und es werden schon über eGate EDI-INVOIC-Nachrichten ausgetauscht bzw. für letzteres ist zumindest alles vorbereitet. Dann benötigen Sie nur das eGate-Zusatzpaket „Elektronische Rechnung“:

FALL B: Mitunter werden zwar grundsätzlich EDI-Nachrichten ausgetauscht, aber noch keine EDI-Rechnungen (INVOIC). Dann können erforderlich werden:

FALL C: Im aufwändigsten Fall braucht man noch eine Möglichkeit zur Archivierung. Pranke hat Erfahrungen mit diesen zwei Alternativen:

Eine Archiv- bzw. DMS-Software kann im Unternehmen für unterschiedlichste Zwecke genutzt werden: Archivieren von E-Mails, Bestellungen, jeglichen anderen Dokumenten oder eben Rechnungen. Nach diesem Funktionsumfang richten sich die Preise.

Idealerweise ist es bei einer Erstinvestition möglich, modular z.B. mit einer Rechnungsarchiv-Komponente einzusteigen und später andere Bereiche oder weitere User hinzuzunehmen. So wird der Einstieg günstig.

Eine Alternative stellen Online-Archive als Cloud-Lösung dar. Diese sind für einen Einstieg sogar ohne eigene Hardware gedacht und liegen meist bei zweistelligen monatlichen Beträgen. Bei einem späteren Umstieg auf eigene Software lassen sich Daten exportieren und umziehen.

Als weitere Möglichkeit können Nutzer von Datev-Online dort die PDF-Rechnungen importieren, archivieren und auch je nach internem Rechnungsprozess gleich für die Zahlungsanweisung nutzen.

https://www.youtube.com/watch?v=y4WpxFta1Kg

DOWNLOAD des Schemas als PDF (230kb)

https://www.youtube.com/watch?v=3DJSgBtoSMk

Anforderungen an (elektronische) Rechnung und Archivierung:

Rund um die Elektronische Rechnung gibt es eine große Unsicherheit, was von Seiten der Behörden gefordert wird. Grundsätzlich unterscheidet man zwischen zwei Fragestellungen:

Zu Frage A:

Seit dem 1. Juli 2011 sind in Deutschland gemäß Steuervereinfachungsgesetz 2011, mit dem die EU-Richtlinie 2010/45/EU umgesetzt wurde, elektronische Rechnungen und klassische Papierrechnungen gleichgestellt, um Geschäftsprozesse einfacher und effizienter zu machen. Für die Praxis heißt das vor allem: Bei Rechnungen innerhalb Deutschlands ist keine elektronische Signatur nötig. Zudem sind gerade beim Austausch über EDI die „Echtheit der Herkunft“ sowie die „Unversehrheit“ bereits gewährleistet, im Gegensatz zu anderen elektronischen Dateiformaten und Übertragungswegen (siehe Schreiben Seite 6/11).

Rechnungen, die Pranke-Kunden somit als EDI-INVOIC austauschen (sofern alle Pflichtangaben enthalten sind – es gelten die gleichen wie auf Papier), sind somit gerade aufgrund des EDI-Verfahrens direkt vorsteuerabzugsberechtigt.

Zu Frage B:

Ist die Rechnung bezahlt, muss sie archiviert werden, denn: Im Fall einer Umsatzsteuernachschau kann der Prüfer Einsicht in Rechnungen verlangen, deren Ausstellung bis zu zehn, elf oder gar zwölf Jahre zurück liegt. Es gilt in diesem Fall nicht nur, dem Prüfer angefragte Rechnungen ohne Weiteres vorlegen zu können, sondern auch nachzuweisen:

Die vorgelegte Rechnung möchte der Prüfer auch nach diesen vielen Jahren noch

…und sichergehen können, dass es sich

Jede Rechnung muss

Zu guter letzt muss eine elektronisch empfangene Rechnung

Warum sollte man die Elektronische Rechnung einführen? Mehr als 70% aller kleinen, mittleren und großen Unternehmen, die Rechnungen elektronisch bearbeiten, sehen die größten Vorteile in den Ersparnissen bei Porto und Materialkosten sowie in der deutlich schnelleren Bearbeitung und Bezahlung aller Rechnungen (Quelle: Whitepaper Elektronische Rechnungsbearbeitung, yambs.eu)

Das ist aber nicht nur schöne Theorie. Diverse Pranke-Kunden, die schon länger die Elektronische Rechnung nutzen, berichten von teils massiven Prozess-Verbesserungen, 100%iger Transpararenz und Geschwindigkeits-Gewinnen (siehe hierzu auch die Fallstudien):

Der langwierige papierbasierte Rechnungsprozess, vom Druck bis zum postalischen Versand, entfällt ganz. Personal, das bisher mit der Rechnungsstellung betraut war, kann andere, betriebswirtschaftlich wichtigere Tätigkeiten übernehmen. Das Unternehmen kann sich wieder auf sein Kerngeschäft konzentrieren und braucht keine Ressourcen für aufwändige Supportprozesse, wie die Rechnungslegung, aufzuwenden. Der Empfänger wiederum spart sich die manuelle Bearbeitung der erhaltenen Rechnung, da die Rechnungsdaten automatisch in das ERP/FIBU-System fließen können.

Die Zahlungsfristen bei Rechnungen beginnen üblicherweise mit Erhalt der Rechnung zu laufen. Eine elektronisch versendete Rechnung ist sofort beim Empfänger verfügbar. Frühere und (hoffentlich) fristgerechte Zahlungen sind die Folge.

Durch die durchgehende Automatisierung des Rechnungsprozesses und den Wegfall von manuellen Interventionen reduzieren sich Eingabefehler auf ein Minimum.

Gemäß den gesetzlichen Vorschriften müssen Unternehmen Rechnungen für zukünftige Prüfungen durch die Finanzbehörden aufbewahren. In Deutschland sind es mindestens 10 Jahre, in der Praxis auch mal zwölf. Papierrechnungen eignen sich für langfristige Aufbewahrung generell nur schlecht. Ein Brand oder ein Wasserschaden im Archiv hat potentiell den Verlust der archivierten Rechnungen zur Folge. Und dann kann es für das Unternehmen sehr teuer werden – die Finanzbehörden beginnen typischerweise zu schätzen – zumeist nicht zum Vorteil des Unternehmens.

Bei einer elektronischen Rechnungsübermittlung liegen die Rechnungsdaten bereits in elektronischer Form vor und können so sehr einfach in ein elektronisches Archivierungssystem eingebunden und gesichert werden. Zudem gewinnt man regalmeterweise Platz: Das komplette Jahresarchiv passt künftig auf einen USB-Stick.

Das Buzzword „Elektronische Rechnung“ ist in aller Munde. Richtig eingesetzt, bringt sie nicht nur die vielzitierten Papier-Einsparungen. Der eigentliche Gewinn sind enorme und konkret messbare Verbesserungen für Sender und Empfänger durch schlankere und automatisierte Abläufe. Pranke Elektronische Rechnung (PER) ermöglicht mit sehr wenig organisatorischem und finanziellem Aufwand, den Rechnungsprozess ebenso elektronisch abzubilden wie schon EDI-Lieferscheine, -Bestellungen oder Stammdaten. Basis dafür sind gleich mehrere, schon längst vorhandene Technologien, mit denen ein Einstieg einfach und (rechts-)sicher wird.

Unter einer elektronischen Rechnung versteht der Eine etwas anderes als der Andere. Die Vorstellungen reichen von dem per Email versendetem PDF-Anhang bis zu strukturierten EDIFACT-INVOIC-Nachrichten. Was ist nun richtig?

Pranke maßt sich nicht an, eine allgemeingültige Antwort zu geben. Aber aus dem Verständnis heraus, dass der elektronische Rechnungsaustausch a) eine erhebliche Prozessoptimierung für beide Parteien mit sich bringt sowie die b) Sicherheit unter fiskalischem Aspekt, halten wir Folgendes für unabdingbar:

Eine elektronische Rechnung automatisiert nicht nur die Erstellung, Versendung, Übermittlung und Entgegennahme, sondern auch die Verarbeitung der Rechnung. Ein PDF kann letzteres nicht bzw. nur sehr eingeschränkt leisten. Das heißt, dass auch die Empfänger die Rechnungen automatisch und digital verarbeiten können – und zwar auf der Basis von strukturierten, elektronischen Rechnungsdaten. Beim Versand einer elektronischen Rechnung wird die Rechnung auf Senderseite in einem maschinenverarbeitbaren Format erzeugt (z.B. EDIFACT oder XML) und anschließend direkt an das IT-System des Empfängers versendet – als klassisches EDI.

Dort wird die elektronische Rechnung ohne menschliches Zutun vom IT-System absorbiert und ist sofort für die weitere Bearbeitung (z.B. Rechnungsprüfung und -freigabe) verfügbar.

Letzteres ist mit einem herkömmlichen PDF nicht möglich bzw. nur dann, wenn weitere Software Textfelder und Werte erkennen kann. Einen Mittelweg soll ZUGFeRD gehen: Ein spezielles PDF, das dieselben Rechnungsdaten nochmals in strukturierter Form als XML-Datei eingebettet hat. Empfangs-Systeme könnten so ebenfalls ohne menschliches Zutun ein Dokument verarbeiten, abgleichen usw. Dieser Ansatz ist gedacht für ein Umfeld bzw. für Geschäftspartner, die nicht EDI-fähig sind.

Wann immer es geht, sollte man etablierte Standards nutzen. Mit diesen vermeidet man nicht nur doppelten Verwaltungsaufwand, sondern erfüllt gerade in Bezug auf elektronische Rechnungen bereits sehr wichtige steuerrechtliche Bedingungen.

Unabhängig von den obigen Fragen folgt im nächsten Schritt das Thema der Aufbewahrung und Archivierung. Lesen Sie weiter bei „Was will das Finanzamt?„

Geschäftsführer Leo Vogt und seine Töchter

Der Geschäftsführer Leo Vogt des gleichnamigen Filialisten berichtet über seinen pragmatischen Ansatz zur Nutzung der Elektronischen Rechnung. Sein Erfahrungsbericht zeigt auf, wie er gezielt mit wenig Aufwand große, sehr konkret messbare Verbesserungen erzielte.

Leo Vogt ist eigentlich kein Freund halber Sachen. Mit vollem Einsatz führen er und mittlerweile auch seine Töchter die Vogt Modemarketing GmbH mit Sitz in Bretten bei Karlsruhe: Unter den Namen Vogt Mode bzw. Schwesterherzen betreibt er sechs Fachgeschäfte für Damenmode.

Schon 2013 wollte Vogt seine Prozesse digitalisieren und das viele Papier vom Hals haben. Insbesondere in der Rechnungseingangsprüfung mit dem Abgleich zu Bestell- und Lieferdaten in seiner Futura-Warenwirtschaft und der papierlosen Archivierung sah er großes Verbesserungspotenzial.

Die Rechnungsdaten sollten am liebsten per EDI im Warenwirtschaftssystem ankommen und notfalls noch eingehende Papierrechnungen durch ersetzendes Einscannen wenigstens digital abgelegt werden. Doch ein Blick auf seine Lieferanten offenbarte, dass gerade mal ein Viertel EDI-fähig ist. Dafür sind die anderen, die sehr vielen kleinen Labels das Salz in der Suppe seines Sortiments: Sie produzieren schnell und flexibel hochmodische Teile. „Aber da kann ich froh sein, keine handgeschriebenen Lieferscheine zu erhalten. Schon Stammdaten per EDI sind utopisch, Rechnungen erst recht!“, benennt Leo Vogt den Nachteil dieser Geschäftsbeziehungen.

Sein ursprüngliches Vorhaben einer vollständigen Digitalisierung des Rechnungseingangs hätte somit bedeutet, die Rechnungen der meisten Lieferanten zu scannen und per OCR-Texterkennung digital nutzbar zu machen. Doch beim Thema Scannen wird Leo Vogt deutlich: „OCR ist eine vorab definierte Fehlerquelle.“ Ermüdendes Prüfen und händische Korrekturen wären Teil der Arbeit, der Zeitaufwand für das Scannen wäre hoch. Der Preis für eine digitale Rechnungsverarbeitung oder auch nur digitale Archivierung wäre also ein fehleranfälliger neuer Prozess, der noch dazu neuen manuellen Arbeitsaufwand mit sich brächte.

Dabei zielte Vogt doch auf das Gegenteil ab: Ein intelligentes Verschlanken von Prozessen, um so viele Schritte wie möglich durchgängig und ohne manuelle Eingriffe machen zu können. Nur dann, ohne Medienbrüche, lassen sich Dinge dauerhaft verbessern, und das heißt auch: Geld sparen. Vogt dachte also um: Wenn eine 100%-Digitalisierung nur teilweise Einsparungen, aber an anderer Stelle höheren Aufwand bedeutete, wieso sich dann nicht nur auf die Einsparungen konzentrieren, ohne Voll-Digitalisierung?

Bei Vogt ist es wie bei vielen anderen auch: Mindestens die Hälfte seines Umsatzes macht er mit gerade mal einer Handvoll Marken seiner Lieferanten. Diese zumeist größeren Lieferanten sind alle EDI-fähig, und außerdem senden sie naturgemäß die meisten Rechnungen an Vogt.

Die EDI-Fähigkeit der Lieferanten führt außerdem dazu, dass Vogt per EDI-ORDERS oder EDI-SalesReports automatisiert auch Kleinstmengen bei ihnen nachbestellen kann und das auch nutzt. Dieses EDI-basierte Geschäftsmodell treibt die Anzahl der Rechnungen von den EDI-fähigen Lieferanten nochmals in die Höhe.

Das Pareto-Prinzip besagt, dass man mit 20% des Gesamtaufwands 80% des Gesamtergebnisses erreichen kann. Jedes Ergebnis-Prozent mehr kostet einen ungleich höheren Aufwand. Auf Leo Vogt übertragen heißt das: Über ein Viertel und damit ein beachtlicher Anteil aller Rechnungen entfällt auf einen kleinen Anteil von weniger als 10% der Lieferanten.

Vogt erkannte: Selbst wenn er nur für diese Handvoll Partner einen anderen, nämlich voll-automatisierten digitalen Rechnungsprozess nutzt, kann er mit sehr wenig Umstellungs-Aufwand schlagartig bei der Rechnungsbearbeitung ein Viertel der Zeit einsparen.

Als Nutzer einer Futura-Warenwirtschaft und des darin quasi eingebauten EDI-Konverters von Pranke hatte Leo Vogt den Vorteil, EDI-Rechnungsdaten ohne aufwändige Einrichtung empfangen zu können. Während der initialen Testphase bzw. dem späteren Anbinden weiterer Partner musste er im Wesentlichen organisatorische Fragen klären, wie z.B. die Nutzung der richtigen GLNs in den richtigen Feldern.

Vogt startete mit nur einem Lieferanten, zunächst parallel zum alten Papier-Rechnungsprozess, um weiterhin die Papierrechnungen als Original abzuheften. Denn ab der ersten nur noch digital erhaltenen Rechnung muss jene als das Original aufbewahrt werden, und zwar ausschließlich elektronisch. Das Archivieren eines Papier-Ausdrucks, auch zum Beispiel der einer Standard-PDF-Rechnung, ist nicht zulässig und kann bei einer Prüfung zu Problemen führen.

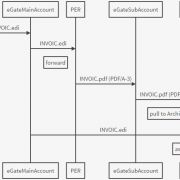

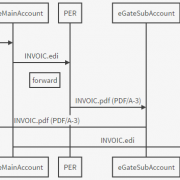

Bei Leo Vogt ist dieses Rechnungsoriginal nun ein maschinenlesbarer EDI-Datensatz, der archiviert werden muss. Damit ein Prüfer dennoch darin lesen kann, muss dieses um eine Klartext-Version ergänzt werden und beides gemeinsam archiviert werden.

Hier leistete der Zusatzdienst für die „Elektronische Rechnung“ seines EDI-Dienstleisters Pranke die entscheidende Arbeit, indem er jene lesbare Aufbereitung übernimmt: Aus den EDIFACT-Rechnungen werden quasi nebenbei langzeit-archivierbare PDF/A3-Dateien erzeugt. Diese zeigen ein menschenlesbares „Bild“ der Rechnung und enthalten eingebettet das EDIFACT-Rechnungsoriginal sowie dessen Daten nochmals im ZUGFeRD-Datenmodell. Letzteres bewirkt, dass jedes moderne Archivsystem dieses „Rechnungspaket“ einlesen und den enthaltenen Datensatz zur Verschlagwortung verwenden kann. Für die Konfiguration der Systeme fallen so keine nennenswerten Aufwände an.

Vogt entschied sich für die Archivsoftware „Agorum“, die von Dienstleister Hendrik Stütz implementiert wurde. Zusätzlich zur reinen Lizenz war nur die Komponente „Beleg-Erkennung“ nötig, um die ZUGFeRD-Datensätze auslesen zu können. Die Kosten hierfür beliefen sich auf einen niedrigen vierstelligen Betrag.

Für Leo Vogt hat sich die Anschaffung der Archiv-Software nach kürzester Zeit gerechnet. Ganz pragmatisch betrachtet er den eingesparten Arbeitsaufwand: Für über 5000 Rechnungen der Top-3-Lieferanten pro Jahr müssen er oder seine Mitarbeiter keine Briefumschläge mehr öffnen, Daten zum Abgleich aus der Warenwirtschaft suchen, dann alles freigeben und abschließend in die Leitz-Ordner abheften.

Zwischen 20 und 30 Rechnungen täglich gehen nun digital statt analog ein. Neben dem Wegfall der Papier-Posteingangs-Bearbeitung heißt das: Rechnungsprüfung in der Warenwirtschaft, in der Regel sogar automatisch anhand von dort ja schon vorhandenen Bestell- und Lieferdaten, abschließend Export der Datensätze aus der Warenwirtschaft direkt in die Datev-Umgebung zur Zahlung. Nach Vogts Aussage ermittelt der automatische Rechnungsabgleich nur bei maximal 5% Abweichungen und somit Klärungsbedarf. Nur dann müssen er oder seine Mitarbeiter doch noch manuell prüfen und z.B. die Rechnung korrigiert neu anfordern. Eine Zahl übrigens, die sich mit den Erfahrungen anderer Nutzer deckt.

Leo Vogt veranschlagt sehr konservativ und eher beispielhaft einen Betrag von 1€ pro obigem Vorgang, den er nun elektronisch in Sekunden erledigen lassen kann: „5000 Euro gespart – dann läuft die Elektronische Rechnung auch trotz der Archiv-Anschaffung vom ersten Tag an im schwarzen Bereich.“

Bis jetzt sind es keine fünf Lieferanten, die ausschließlich elektronisch Rechnungen senden, aber im Einklang mit dem Pareto-Prinzip hat die Vogt Modemarketing GmbH seinen Aufwand beim Rechnungseingang um ein Viertel reduziert.

Und Leo Vogt wird eventuell doch ein Freund „halber Sachen“.