Elektronische Rechnung – Checkliste und Praxistipps, um anzufangen

Da Sie eine bestehende Prozesslandschaft (EDI) nur um eine Funktion (Pranke Elektronische Rechnung) erweitern wollen, liegt die Hürde niedrig. Checken Sie Ihre Infrastruktur gegen die Anforderungen und schaffen Sie die organisatorische Voraussetzung. Unsere Checkliste berücksichtigt technische Kriterien, gesetzliche Anforderungen und gibt erste Praxistipps.

1. Themenbereich: EDI-Nutzung und INVOIC-Nachricht

- INVOIC als EDI-Nachrichtentyp wird schon (parallel zur Papierrechnung) genutzt.Ja: Prima, weiter zum nächsten Punkt.

Nein? Gerne beraten wir Sie hinsichtlich einer Hinzunahme der INVOIC in Ihre EDI-Prozesse. Praxistipp: Wenn DESADV, PRICAT usw. schon eingerichtet sind, ist es erfahrungsgemäß weniger Aufwand als gedacht: Das ERP-/Warenwirtschafts-System und die Schnittstelle müssen in der Regel nur erweitert/konfiguriert und nicht programmiert werden. Im eBiss-Konverter werden bestehende Abläufe prinzipiell mit wenig Aufwand „geklont“.

- INVOIC im D.96A-Format werden gemäß des Pranke-WWS-Profils #17 gesendet bzw. empfangen.

Dieses Profil (siehe Kasten rechts) deckt die Pflichtfelder des §14 Abs. 4 UStG ab.Ja: Somit ist von technischer Seite alles startklar.

Nein bzw. unsicher? Praxistipp: Die Unterschiede zum herkömmlichen INVOIC-Profil sind minimal und primär für die Aufbereitung der Archiv-PDFs wichtig. Häufig werden die zusätzlich notwendigen Felder sowieso schon geschickt. Andernfalls sind die Anpassungen nur geringfügig. Im Profil #17 für elektronische Archivierung (siehe grauer Kasten rechts) sind die Unterschiede farblich gekennzeichnet. INVOIC-Nachrichten, die schon jetzt vom Empfänger (parallel zur Papierrechnung verarbeitet werden, erfüllen diese Voraussetzung fast immer.

2. Themenbereich: Archivierung

- Ein DMS (Document Management System) bzw. Archivsystem zur revisionssicheren Ablage ist vorhanden.

Ja: Prima, weiter zum nächsten Punkt.

Nein? Praxistipp: Ist die Archivierungsfrage noch ungelöst, so sind schnell eingerichtete, kostengünstige Einstiegslösungen nur für Elektronische Rechnungen in der Cloud über einen Partner von Pranke verfügbar. Sprechen Sie uns an! - Dieses DMS/Archivsystem kann Nachrichten (= E-Mails) per POP3 abholen und die Anhänge (= PDF/A3-Dateien) vereinnahmen.

Ja: Prima, weiter zum nächsten Punkt.

Nein? Praxistipp: Der schon vorhandene eBiss-Konverter wird in diesem Fall um einen Mini-Workflow erweitert, um dort per POP3 abzuholen und die PDF/A3-Dateien anschließend in dasjenige Laufwerk/Verzeichnis zu schreiben, von dem das Archivsystem importiert. - Das System kann ZUGFeRD-PDF-Inhalte gemäß ZUGFeRD-Comfort-Profil einlesen (dies wird zur Archiv-Indexierung genutzt).

Ja: Prima, weiter zum nächsten Punkt.

Nein? Praxistipp: Benötigt das Archivierungssystem ein eigenes Index-Format, so kann der eGate-Zusatzdienst dem System die zu archivierenden Daten mit einer Indizierungsdatei im spezifischen Format bereitstellen. In diesem Fall werden EDIFACT-INVOIC (Rechnungsoriginal), PDF und Indexdatei als Mailanhang versandt. Erfahrungsgemäß ist der einmalige Entwicklungsaufwand für die Erstellung des entsprechenden Mappings auf das Archiv-Indexformat gering – fragen Sie danach!

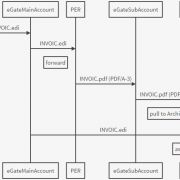

Mehr zum Thema finden Sie unter der Frage „Wie funktioniert die Elektronische Rechnung bei Pranke technisch?“

- Sie haben eine EDI-Vereinbarung mit Ihren Partnern geschlossen.

Ja: Prima, weiter zum nächsten Punkt.

Nein: Praxistipp: Tun Sie das! Zwar reicht schon konkludentes Handeln, indem bereits eine/die erste digital erhaltene Rechnung bezahlt wird, um die Zustimmung zum elektronischen Rechnungsaustausch vom Handelspartner eingeholt zu haben.

Aber: Lassen Sie sich lieber explizit bestätigen, dass auch Ihr Partner die Original-INVOIC-Nachrichten archiviert. Wird beim Sender nur ein PDF archiviert oder beruft man sich darauf, die Daten jederzeit nochmals aus dem ERP exportieren zu können, entspricht dies jeweils nicht dem gesetzlich geforderten Rechnungsoriginal. Ebenso ist ein Ausdruck eines PDFs oder des Bildschirminhalts der INVOIC kein Rechnungsoriginal. Ausschließlich jenes Original muss bei einer finanzamtlichen Prüfung zugänglich gemacht werden. Eine Mustervereinbarung gibt es z.B. auf der Webseite von GS1 Germany (externer Link).

3. Themenbereich: Rechnungsinhalte

Prinzipiell muss eine für den allein elektronischen Austausch vorgesehene Rechnung genau dieselben Bestandteile aufweisen wie jede andere Rechnung auch, also gemäß §14 UstG…

- Rechnungsdatum, Wert

- Tatsächlicher Lieferungszeitpunkt, Wert

- Art der Steuernummer des Verkäufers

- Artikelbezeichnung

- Datum, Format

- Dokumentenart (Freitext)

- Firmierung/Name des Käufers*

- Firmierung/Name des Verkäufers*

- Menge, berechnet

- Rechnungsnummer

- Rechnungssumme ohne USt.

- Steuerprozentsatz

- Währung

… sodass hier kein Handlungsbedarf bestehen sollte.

*Zulässig ist die Nutzung ausschließlich der 13-stelligen GLN, die nur an Unternehmen vergeben wird und ein solches weltweit zweifelsfrei identifiziert.

Praxistipp 1: Mittels der GLN ist die geforderte eindeutige Identifizierung des Namens und der Anschrift beider Seiten möglich, da zu jeder weltweit einmaligen GLN immer eine eindeutige Adresse nachgeschlagen werden kann. Die Eindeutigkeit der Herkunft ist dadurch gegeben.

Praxistipp 2: Achten Sie darauf, dem „Käufer“ (= Rechnungsempfänger) und der ggf. abweichenden Lieferadresse die jeweils richtigen GLNs zuzuordnen. Hieraus entstehen die meisten Nachfragen, wenn z.B. der Lieferant Filial-GLNs fälscherlichweise im Feld der Käufer/Empfänger-GLN nutzt, und so die Identifizierung des Käufers falsch wäre.