So spielen etablierte Systeme, Technologien und Formate zusammen…

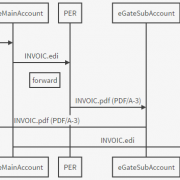

Schematischer Ablauf der Elektronischen Rechnung für Rechnungssteller

https://www.youtube.com/watch?v=3DJSgBtoSMk

https://www.youtube.com/watch?v=3DJSgBtoSMk

Anforderungen an (elektronische) Rechnung und Archivierung:

Rund um die Elektronische Rechnung gibt es eine große Unsicherheit, was von Seiten der Behörden gefordert wird. Grundsätzlich unterscheidet man zwischen zwei Fragestellungen:

Zu Frage A:

Seit dem 1. Juli 2011 sind in Deutschland gemäß Steuervereinfachungsgesetz 2011, mit dem die EU-Richtlinie 2010/45/EU umgesetzt wurde, elektronische Rechnungen und klassische Papierrechnungen gleichgestellt, um Geschäftsprozesse einfacher und effizienter zu machen. Für die Praxis heißt das vor allem: Bei Rechnungen innerhalb Deutschlands ist keine elektronische Signatur nötig. Zudem sind gerade beim Austausch über EDI die “Echtheit der Herkunft” sowie die “Unversehrheit” bereits gewährleistet, im Gegensatz zu anderen elektronischen Dateiformaten und Übertragungswegen (siehe Schreiben Seite 6/11).

Rechnungen, die Pranke-Kunden somit als EDI-INVOIC austauschen (sofern alle Pflichtangaben enthalten sind – es gelten die gleichen wie auf Papier), sind somit gerade aufgrund des EDI-Verfahrens direkt vorsteuerabzugsberechtigt.

Zu Frage B:

Ist die Rechnung bezahlt, muss sie archiviert werden, denn: Im Fall einer Umsatzsteuernachschau kann der Prüfer Einsicht in Rechnungen verlangen, deren Ausstellung bis zu zehn, elf oder gar zwölf Jahre zurück liegt. Es gilt in diesem Fall nicht nur, dem Prüfer angefragte Rechnungen ohne Weiteres vorlegen zu können, sondern auch nachzuweisen:

Die vorgelegte Rechnung möchte der Prüfer auch nach diesen vielen Jahren noch

…und sichergehen können, dass es sich

Jede Rechnung muss

Zu guter letzt muss eine elektronisch empfangene Rechnung

Warum sollte man die Elektronische Rechnung einführen? Mehr als 70% aller kleinen, mittleren und großen Unternehmen, die Rechnungen elektronisch bearbeiten, sehen die größten Vorteile in den Ersparnissen bei Porto und Materialkosten sowie in der deutlich schnelleren Bearbeitung und Bezahlung aller Rechnungen (Quelle: Whitepaper Elektronische Rechnungsbearbeitung, yambs.eu)

Das ist aber nicht nur schöne Theorie. Diverse Pranke-Kunden, die schon länger die Elektronische Rechnung nutzen, berichten von teils massiven Prozess-Verbesserungen, 100%iger Transpararenz und Geschwindigkeits-Gewinnen (siehe hierzu auch die Fallstudien):

Der langwierige papierbasierte Rechnungsprozess, vom Druck bis zum postalischen Versand, entfällt ganz. Personal, das bisher mit der Rechnungsstellung betraut war, kann andere, betriebswirtschaftlich wichtigere Tätigkeiten übernehmen. Das Unternehmen kann sich wieder auf sein Kerngeschäft konzentrieren und braucht keine Ressourcen für aufwändige Supportprozesse, wie die Rechnungslegung, aufzuwenden. Der Empfänger wiederum spart sich die manuelle Bearbeitung der erhaltenen Rechnung, da die Rechnungsdaten automatisch in das ERP/FIBU-System fließen können.

Die Zahlungsfristen bei Rechnungen beginnen üblicherweise mit Erhalt der Rechnung zu laufen. Eine elektronisch versendete Rechnung ist sofort beim Empfänger verfügbar. Frühere und (hoffentlich) fristgerechte Zahlungen sind die Folge.

Durch die durchgehende Automatisierung des Rechnungsprozesses und den Wegfall von manuellen Interventionen reduzieren sich Eingabefehler auf ein Minimum.

Gemäß den gesetzlichen Vorschriften müssen Unternehmen Rechnungen für zukünftige Prüfungen durch die Finanzbehörden aufbewahren. In Deutschland sind es mindestens 10 Jahre, in der Praxis auch mal zwölf. Papierrechnungen eignen sich für langfristige Aufbewahrung generell nur schlecht. Ein Brand oder ein Wasserschaden im Archiv hat potentiell den Verlust der archivierten Rechnungen zur Folge. Und dann kann es für das Unternehmen sehr teuer werden – die Finanzbehörden beginnen typischerweise zu schätzen – zumeist nicht zum Vorteil des Unternehmens.

Bei einer elektronischen Rechnungsübermittlung liegen die Rechnungsdaten bereits in elektronischer Form vor und können so sehr einfach in ein elektronisches Archivierungssystem eingebunden und gesichert werden. Zudem gewinnt man regalmeterweise Platz: Das komplette Jahresarchiv passt künftig auf einen USB-Stick.

Das Buzzword „Elektronische Rechnung“ ist in aller Munde. Richtig eingesetzt, bringt sie nicht nur die vielzitierten Papier-Einsparungen. Der eigentliche Gewinn sind enorme und konkret messbare Verbesserungen für Sender und Empfänger durch schlankere und automatisierte Abläufe. Pranke Elektronische Rechnung (PER) ermöglicht mit sehr wenig organisatorischem und finanziellem Aufwand, den Rechnungsprozess ebenso elektronisch abzubilden wie schon EDI-Lieferscheine, -Bestellungen oder Stammdaten. Basis dafür sind gleich mehrere, schon längst vorhandene Technologien, mit denen ein Einstieg einfach und (rechts-)sicher wird.

Unter einer elektronischen Rechnung versteht der Eine etwas anderes als der Andere. Die Vorstellungen reichen von dem per Email versendetem PDF-Anhang bis zu strukturierten EDIFACT-INVOIC-Nachrichten. Was ist nun richtig?

Pranke maßt sich nicht an, eine allgemeingültige Antwort zu geben. Aber aus dem Verständnis heraus, dass der elektronische Rechnungsaustausch a) eine erhebliche Prozessoptimierung für beide Parteien mit sich bringt sowie die b) Sicherheit unter fiskalischem Aspekt, halten wir Folgendes für unabdingbar:

Eine elektronische Rechnung automatisiert nicht nur die Erstellung, Versendung, Übermittlung und Entgegennahme, sondern auch die Verarbeitung der Rechnung. Ein PDF kann letzteres nicht bzw. nur sehr eingeschränkt leisten. Das heißt, dass auch die Empfänger die Rechnungen automatisch und digital verarbeiten können – und zwar auf der Basis von strukturierten, elektronischen Rechnungsdaten. Beim Versand einer elektronischen Rechnung wird die Rechnung auf Senderseite in einem maschinenverarbeitbaren Format erzeugt (z.B. EDIFACT oder XML) und anschließend direkt an das IT-System des Empfängers versendet – als klassisches EDI.

Dort wird die elektronische Rechnung ohne menschliches Zutun vom IT-System absorbiert und ist sofort für die weitere Bearbeitung (z.B. Rechnungsprüfung und -freigabe) verfügbar.

Letzteres ist mit einem herkömmlichen PDF nicht möglich bzw. nur dann, wenn weitere Software Textfelder und Werte erkennen kann. Einen Mittelweg soll ZUGFeRD gehen: Ein spezielles PDF, das dieselben Rechnungsdaten nochmals in strukturierter Form als XML-Datei eingebettet hat. Empfangs-Systeme könnten so ebenfalls ohne menschliches Zutun ein Dokument verarbeiten, abgleichen usw. Dieser Ansatz ist gedacht für ein Umfeld bzw. für Geschäftspartner, die nicht EDI-fähig sind.

Wann immer es geht, sollte man etablierte Standards nutzen. Mit diesen vermeidet man nicht nur doppelten Verwaltungsaufwand, sondern erfüllt gerade in Bezug auf elektronische Rechnungen bereits sehr wichtige steuerrechtliche Bedingungen.

Unabhängig von den obigen Fragen folgt im nächsten Schritt das Thema der Aufbewahrung und Archivierung. Lesen Sie weiter bei “Was will das Finanzamt?“

Sorry, no posts matched your criteria